35. Ergänzungsvereinbarung zur Hilfstaxe

Info von ABDATA und den

Apotheker-Verbänden:

Wegen der am 17. Oktober 2024 durch das BMG veröffentlichten

Bekanntmachung eines Versorgungsmangels von Kochsalzlösung kann somit

deutsche sowie importierte Ware ab dem 1. Dezember 2024 grundsätzlich zum

tatsächlichen Einkaufspreis abgerechnet werden. Deutsche

Ware ist auf den

Apothekeneinkaufspreis, der sich aus den Preisvorschriften ergibt,

gedeckelt.

Importierte Ware ist unter Verwendung eines Sonderkennzeichens

abzurechnen.

Ein bedarfsgerechter Vorrat an importierter Ware kann auch nach

Außerkrafttreten des Versorgungsmangels nach den vereinbarten

Preisregelungen abgerechnet werden.

Nachfolgend der Vertragstext (in

kursiver Schrift), die Abrechnung von Kochsalzlösungen betreffend:

I .

Mit Wirkung zum 1. Dezember 2024 eine befristete Sonderregelung zur

Preisbildung für isotonische natriumchloridhaltige Lösungen:

Ab dem 1.

Dezember 2024 kann die Apotheke wegen der am 17. Oktober 2024

veröffentlichten Bekanntmachung des Versorgungsmangels nach § 79 Absatz 5

Arzneimittelgesetz (AMG) vom 10. Oktober 2024 für isotonische

natriumchloridhaltige Lösungen entsprechend § 129 Absatz 5c

Satz 13 SGB V

ihre tatsächlich vereinbarten Einkaufspreise, gegebenenfalls jedoch

höchstens die Apothekeneinkaufspreise, die bei Abgabe an Verbraucher auf

Grund der Preisvorschriften nach dem AMG, nach § 129 Absatz 3 Satz 3 SGB V

oder auf Grund von § 129 Absatz 5c Satz 1 SGB V

gelten, jeweils abzüglich

der Abschläge nach § 130a Absatz 1 SGB V, abrechnen.

Auf Anforderung der

Krankenkasse hat die Apotheke die nach § 129 Absatz 5c Satz 8 bis 10 SGB V

zu erbringenden Nachweise vorzulegen.

Macht die Apotheke von der

Möglichkeit Gebrauch, ist im Datensatz nach § 300 SGB V (Z-Datensatz,

Abschnitt 8.2.26, „Von der Apotheke tatsächlich geleisteter Einkaufspreis“)

das Preiskennzeichen „13“ sowie das Sonderkennzeichen „18774713“ anzugeben.

Während des Versorgungsmangels gemäß § 79 Absatz 5 AMG darf der Bezug von

Importware nicht über den Versorgungsbedarf der Apotheke hinausgehen, der

zum Zeitpunkt der Bestellung erforderlich und zu erwarten ist. Ein

bedarfsgerechter Vorrat an importierter Ware kann auch

nach

Außerkrafttreten des Versorgungsmangels nach den vorstehenden

Preisregelungen abgerechnet werden.

Folgendes ist zum Einsatz der neuen Sonder-PZN (SOK) 18774713 zu beachten:

- Die neue Sonder-PZN wird nur für importierte Kochsalzlösungen in Rezepturen eingesetzt.

- In den Zusatzdaten ist nur die neue Sonder-PZN zu benutzen (anstatt einer im ABDAArtikelstamm vorhandenen PZN für deutsche Kochsalzlösungen oder anstatt der Sonder-PZN „09999206“ (einzeln importierte nicht verschreibungspflichtige Fertigarzneimittel gem. § 73 Absatz 3 AMG)).

- Die Abschlagspflicht (Apothekenrabatt nach § 130 SGB V) hängt von

der Art der Zubereitung ab.

Bei einer parenteralen Zubereitung fällt kein Apothekenrabatt an. Wird eine solche Kochsalzlösung jedoch in einer „klassischen“ Rezeptur eingesetzt, fällt der Apothekenrabatt an.

Umsetzung in SteriBase

3 Dinge sind dazu relevant

- Update auf Version 5.10.012

- Anpassung der relevanten Taxtypen

manuell oder via Spezialbefehl - Passend angelegte Artikel für DE-Ware und Import-Ware

Das Update und die Einstellungen sind in erster Linie dazu gedacht, Ihnen die parallele Verwendung von "regulär eingekaufter" deutscher Ware und Importware, die zu "speziellen Preisen" bezogen wurde, zu ermöglichen, ohne dabei zusätzliche Taxtypen definieren zu müssen, und ohne dass Sie Ihre gewohnte Arbeitsweise beim Taxieren verlassen müssen.

Das beschriebene Verfahren eignet sich explizit nicht zur Abrechnung von deutscher Ware, die zu einem "erhöhten" Preis bezogen wurde und nicht zum HA-3-Trägerlösungspreis abgerechnet werden soll.

Update auf Version 5.10.012

Um diese spezielle Tax-Aufgabe umzusetzen, haben wir das SteriBase-Update

5.10.012 veröffentlicht.

Sie können das Update wie gewohnt

installieren: Windows-Start-Menue / SteriBase / SteriBase Setup-Site

Differenzierung der Artikel (Deutsche Ware vs. Importierte Ware)

Bitte legen Sie für JEDEN Artikel, den Sie aufgrund des Lieferengpasses gem. §73.3 importieren in Ihrer SB-Warenwirtschaft einen EIGENEN Artikel an, um eine saubere Differenzierung zwischen deutscher Ware und Importware zu ermöglichen.

Am einfachsten können Sie beim Anlegen des neuen Artikels den deutschen Artikel also Vorlage für eine Kopie verwenden und dann anpassen.

Folgende Eigenschaften sind dann zu setzen:

- Bei der Bezeichnung des Artikels hängen Sie am besten in Klammern ein Suffix an, das die Herkunft signalisiert z.B. "(USA)", wenn es sich um US-Ware handelt.

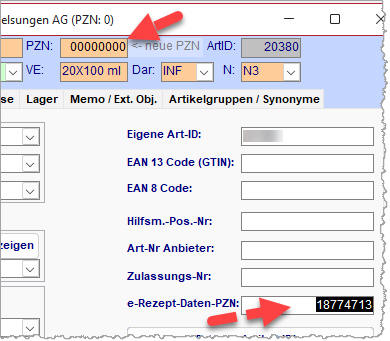

- PZN MUSS auf 0 gesetzt sein

- e-Rezept-Daten-PZN auf

18774713 einstellen

dies ist die neue speziell für diesen Lieferengpass vorgesehene PZN, die auf alle betroffenen Import-Artikel angewendet werden soll.

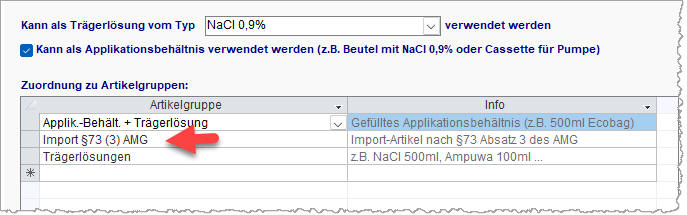

- Über die passende Artikelgruppe als IMPORT §73 (3)

kennzeichnen

- Basisartikel

Da es sich hauptsächlich wohl um Applikationsbehältnisse handelt (z.B. 100ml NaCl-Beutel) ordnen Sie den jeweiligen Import-Artikel dem gleichen Basis-Artikel zu, unter dem auch der deutsche Artikel eingeordnet ist (Beim Kopieren von Vorlage erfolgt dies ohnehin).

Dadurch können Sie die Auftragserfassung bzgl. des Applikationsbehältnisses wie gewohnt belassen/weiterführen.

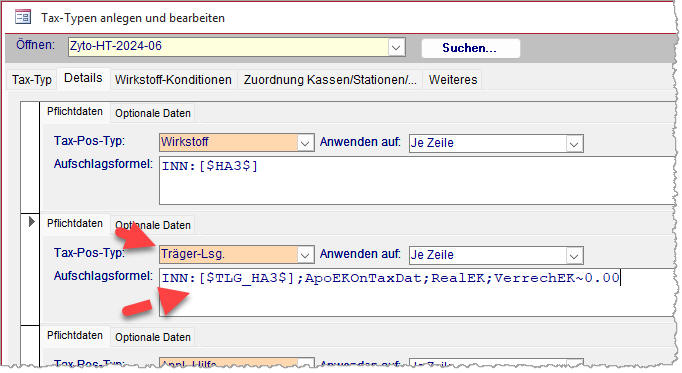

Taxtypen anpassen

Es soll der Abrechnungspreis auf den realen EK laufen, dieser soll ebenfalls in den e-Zusatzdaten erscheinen und darin auch das spezielle Preis-Kennzeichen "13", wenn in einer Zub. ein Import verwendet wurde, nicht aber, wenn es sich um einen deutschen Artikel mit regulärer PZN handelt.

Tax-Preis:

Um dies zu erreichen kann in den bestehenden Taxtypen die

Aufschlagsformel für den Tax-Pos-Typ = Trägerlösung entsprechend angepasst

werden.

Formel: INN:[$TLG_HA3$];ApoEKOnTaxDat;RealEK;VerrechEK~0.00

Was bedeutet dies?

- Für eine Artikel, der als Trägerlösung dokumentiert wurde, wird eine

Preis-Lookup-Kaskade durchlaufen.

Der erste Preis, der gefunden wird, wird verwendet.

Als erstes wird nach dem von ABDATA gelieferten HA3-Preis für die Trägerlösungen gesucht INN:[$TLG_HA3$] - als zweites nach dem Listen Apo-EK zum Taxdatum ApoEKOnTaxDat

- als drittes nach dem realen EK RealEK

- als viertes nach dem beim Artikel hinterlegtem Verrechnungs-EK VerrechEK

- 0.00 hinter der "~" bedeutet, dass auf den zuvor ermittelten Preis ein Auf-/Abschlag von 0,00€ angewendet wird.

Für einen Artikel mit einer regulären deutschen PZN trifft in der Regel 1. zu, falls nicht, dann zumindest normalerweise 2.

Wurde ein Import verwendet, der PZN=0 hat, treffen 1. und 2. nicht zu, so dass automatisch auf 3. den realen EK (verbuchter EK aus der Bestellung und Wareneingang) bzw. falls dieser (noch) nicht eingebucht ist, auf 4. den beim Artikel fix hinterlegten Verrechnungs-EK gegangen wird.

Damit sollten automatisch unterschiedliche Preise verwendet werden, je

nachdem, welchen Artikel sie für ein bestimmte Zub. dokumentiert haben.

e-Zusatzdaten:

Hier wird ebenfalls eine bestimmte Formel mit Preis-Kaskade eingetragen,

um dynamischen zwischen deutscher Ware und Import-Ware zu differenzieren.

Preis-Feld-Liste:

INN:[$HA3$];ApoEKOnTaxDat;ApUOnTaxDat;RealEK;VerrechEK

eRez-Preis-Kz:

Dieses Feld bitte LEER einstellen, damit das Preiskennzeichen dynamisch in die e-Zusatzdaten (FiveRx) geht.

Ist das Feld leer, so verwendet SB aktuell fix den Wert "13", wenn es

sich um eine der Sonder-PZN handelt, die als "FiveRx-PZN" verwendet werden,

wenn es sich um Artikel handelt, die keine reguläre Artikel-PZN haben - also

v.a. Import-Ware.

Hat der dokumentierte Artikel eine reguläre PZN

(deutsche Ware), so wird als Preiskennzeichen der Wert übermittelt, der in

der SB-Einstellung mit der SetID= 2211 "e-Rezept-Parameter" eingestellt ist.

Dies sollte normalerweise die "14" sein.

Menge in den e-Zusatzdaten:

Die von ABDATA zu diesem Thema veröffentlichte Information enthält leider keine explizite Angabe dazu, wie mit der in den e-Zusatzdaten zu übermittelnden Menge (der sog. "Promille-Wert") für diese Import-Artikel mit der neuen Sonder-PZN 18774713 zu verfahren ist.

Für analoge, bereits vorhandene Sonder-PZN, die übermittelt werden, wenn

der Artikel selbst keine PZN hat (z.B. 9999117 als allg. PZN für Importe

nach §73 (3)), gilt nämlich die Sonderregelung gem. der TA-1, dass dafür in

den Zusatzdaten fix der Wert von 1 ‰ zu übermitteln ist (statt der

tatsächlichen Menge).

Wir gehen also davon aus, dass dies auch hier in

analoger und gleicher Weise implizit zutreffend und so gewünscht ist.

Einstellungen via Spezialbefehl (WebCode) setzen:

Wenn Sie diese hier beschriebenen Einstellungen bei Ihnen für die

aktuellen Taxtypen (2024-06er-Reihe - Taxtyp für Ernährung ist ausgenommen)

einfach anwenden möchten, so können Sie einen dafür erstellten

Spezialbefehl nutzen:

Der WebCode

für diesen Befehl lautet: HT-EV-35-NaCl.saf

Der WebCode überschreibt Ihre vorhanden Einstellungen bzgl. in den genannten Taxtypen für die Einstellungen zu Trägerlösung und Trägerlösung inkl. Appl.-Behältnis. Bitte sichern Sie diesse ggf. vorher.

Hinweise:

Die hier gezeigte Automatik kann freilich nur dann greifen, wenn Sie

jeweils getrennte Artikel für Import und deutsche Ware anlegen!

Bitte

buchen Sie also nicht die Importware auf den bereits vorhandenen deutschen

Artikel.

Wir empfehlen -auch wenn Sie es bisher nicht tun- zumindest für die

Import-Artikel die echte WaWi in SB zu verwenden,

also die Artikel über

eine Bestellung ins Lager einbuchen und in der Bestellung den jeweils

tatsächlichen Preis der Lieferanten-Rechnung verbuchen.

Dies hat den

großen Vorteil, dass Sie einerseits deutlich einfacher Belege für Nachfragen

der Kassen bereit haben und andererseits auch bei von Bestellung zu

Bestellung schwankenden EK-Preisen dennoch automatisch ohne weitere

Preispflege exakt abrechen können.

Die Verwendung des Verrechnungs-EK auf

Artikelebene ist nicht historisiert und daher mit einer gewissen Unschärfe

behaftet, diese soll daher normalerweise nur als "Fallback" dienen, falls

der reale EK NOCH nicht in der Bestellung verbucht ist, die Ware

aber bereits taxiert wird.

Diese Einstellung in den Taxtypen ist nicht spezifisch für NaCl 0,9%-Trägerlösungen und greift in gleicher Weise z.B. für Glucose 5%!

Wie eingangs erwähnt ist dieses Verfahren nicht geeignet, um deutsche

Ware zum realen EK (max. Apo-EK) zu taxieren.

Aufgrund der extremen Kurzfristigkeit dieser Regelung gibt es für diese

Lösung noch keine Validierungs-Erfahrungen, auch können andere bereits an

den Taxtypen bei Ihnen vorgenommene Konfigurationen das Ergebnis verändern.

Wir bitten Sie daher, die Ergebnisse besonders aufmerksam zu überprüfen.

Die Version 5.10.012 enthält auch bereits weitere Neuerungen, die sich

auf den Weg zu dieser kurzfristig erforderlich gewordenen Version bereits

ergeben haben.

Bitte haben Sie also auch grundsätzlich ein Augenmerk auf

die allg. Funktionsweise des Programms, da auch dafür noch keine größeren

Praxiserfahrungen vorliegen.